Nel pensare ad un ipotetico libro sulla gestione della finanza personale e l’indipendenza finanziaria nello stile di Finanza Cafona mi sono reso conto che questo tema sia estremamente semplice da sintetizzare.

In effetti bastano un paio di punti:

- Prendere coscienza di fare ordine e affrontare il tema del denao

- Porsi degli obiettivi nella vita

- Assicurarsi contro i rischi

- Tracciare spese e guadagni pianificando le spese

- Spendere meno di quanto si guadagna

- Risparmiare creando un fondo di emergenza

- Investire

Pensandoci potrei chiudere così (in poche righe) l’articolo e l’idea stessa di scrivere un libro.

Ah si ora mi vuoi ascoltare perché da bravo taccagno hai capito che dovresti sganciare due spicci per il libro dove avrei semplicemente messo in riga tutti gli articoli di un blog che leggi a scrocco.

Bravo! Bravo!

Vabbè dai, vediamo punto per punto.

COME GESTIRE AL MEGLIO I SOLDI?

1. AFFRONTA DI PETTO IL TEMA DEL DENARO

Il primo punto fondamentale per una corretta pianificazione finanziaria è di capire, comprendere e accettare come il denaro si un elemento fondamentale della nostra società e sia un mezzo importante per avere un vita più o meno piacevole.

Proprio per questo il tema del denaro non può essere posticipato ad un futuro prossimo.

Devi avere il coraggio di dirti:

"così non va bene, faccio un piano finanziario"

Prendere coscienza di questo passaggio è essenziale in quanto ti darà lo stimolo per affrontare gli obiettivi futuri. E questo non vuol dire diventare ricco ma raggiungere una certa indipendenza finanziaria, la serenità economica o non avere paura di rimanere senza un centesimo.

Per farlo devi reimpostare il tuo modo di agire.

Secondo il premio nobel Daniel Kahneman con il libro Pensiero lento e pensiero veloce la nostra testa è una continua lotta tra due mondi:

- Sistema 1: intuitivo e veloce

- Sistema 2: razionale ma lento

Il sistema 1 è quello che ci fa agire istantaneamente e quasi di default. Funziona in gran parte delle nostre azioni giornaliere ma è superficiale, pieno di bias cognitivi e incapace di affrontare problemi complessi o comprendere le conseguenze di quello che facciamo.

Quando il sistema 1 non è in grado di agire subentra il sistema 2: la parte logica e razionale del cervello.

È lenta, pigra ma è essenziale per affrontare calcoli o impegni logici.

I due sistemi sono funzionali uno all’altro ma il sistema 1 può essere “ritarato” dal sistema 2 attraverso un percorso di crescita personale. In questo modo testa agirà in automatico e potrà affrontare le sfide in maniera diversa.

Questo processo vale per qualsiasi cosa: dallo sport (ti ricordi la fatica ad andare in palestra le prime volte?) fino, appunto, alla gestione dei propri risparmi.

Per avviare questo percorso devi averevolere davvero una grande tenacia in quanto i risultati non sono visibili subito ma col tempo. Sappi comunque che il tuo procastinare non porta a nulla di buono.

Le buone abitudini rimangono quindi usa il contestualizzatore per tarare il cervello.

Capisco che sia un grande sforzo, ma devi farlo. D’altronde mangiamo l’insalata anche se vorremmo ingollarci tonnellate di nutella e partecipare a Vite al Limite.

2. PONITI DEGLI OBIETTIVI DI INDIPENDENZA FINANZIARIA

Cosa vuoi fare davvero della tua vita?

È una domanda che ha poco a che fare con il senso della finanza personale ed è un tema che definirei “esistenziale”.

Vuoi dimostrare agli altri di essere più intelligente oppure vuoi avere un lavoro che ti faccia vivere degnamente? Vuoi essere ricordato come una madre o un padre presente o come quello che ha reso ricca la famiglia?

Spesso si skippa questa fase perché è considerata semplice oppure ci si dice “vedremo” ma è impossibile costruire una casa senza pensare alle fondamenta.

Coscientemente devi capire in cosa sei bravo e in cosa non lo sei, a cosa puoi ambire o cosa è fuori dalla tua portata, cosa ti rende davvero felice (potrebbe non essere qualcosa da comprare!) e qual è il punto di arresto.

Inoltre è necessario capire che, in tutte queste scelte, esiste un trade off:

Raggiungere un certo obiettivo ti costringerà a rinunciare a qualcos'altro

Proprio per affrontare questo difficile percorso ti ho più volte consigliato, e continuerò a consigliarti, uno dei libri più belli che la mente umana sia mai riuscito a realizzare: Aut Aut di Kierkegaard.

3. PENSIONE, ASSICURAZIONE SULLA VITA E ASSICURAZIONE SANITARIA

Diciamocelo, viviamo in Europa e non in USA.

Il nostro sistema sociale non ti abbandona in mezzo a una strada in tarda età oppure ti costringe a scegliere quale dito tagliato vuoi riattaccare.

Basta entrare in un ospedale e farsi curare.

Non è un servizio gratis eh! Lo paghiamo con le tasse eppure rimane una bella sensazione sapere di non venire abbandonati.

Ahimé, la gestione della finanza personale passa anche nell’affrontare i drammi della vita e assicurarsi il futuro.

PENSIONE E FONDO PENSIONE INTEGRATIVO

È il tema più sensibile per un paese come il nostro ed è un elemento fondamentale nella gestione della finanza personale. Uno di quelli da affrontare di petto e quanto prima.

Se sei dipendente aprire un fondo e versare una parte del tuo stipendio per il futuro è una delle cose più semplici e di alto impatto finanziario che tu possa fare nella vita.

Si tratta di una scelta vantaggiosa finanziariamente in quanto ci sono vari benefit tra cui un maggiore rendimento l’accesso a ricche deduzioni fiscali, la possibilità di ottenere un contributo datoriale (soldi gratis) nonché essendo un modo migliore per gestire il TFR.

Tutto quello che c’è da sapere su questo tema l’ho spiegato nella mia guida al fondo pensione.

Avere un fondo pensione serve a molti, quasi a tutti. Molto probabilmente l’Italia non riuscirà (anzi non riesce tuttora) a gestire la mole di pensionati se non abbassandone il bonifico mensile o alzando l’età pensionabile è il caso di muoversi subito!

ASSICURAZIONE SULLA VITA O INCIDENTE INVALIDANTE

Tutti i vostri spreadsheet, tutti i vostri maniacali portfolio, tutti i vostri obiettivi possono essere cancellati in un istante.

Basta una signora distratta che fa cadere un vaso dal balcone oppure uno stronzo che passa con il semaforo rosso.

La tua vita può finire o cambiare irremediabilmente in un attimo.

Ancora peggio è se, in una simile tragedia, hai dei figli oppure se sei l’unica persona che porta uno stipendio a casa.

Spendi 50€ al mese e fatti un’assicurazione caso morte e/o invalidità permanente, ti prego. Se dovesse accaderti qualcosa (sgrat sgrat) sentirai almeno la leggerezza di aver tolto un problema alle persone che ami.

Si tratta di un tema orribile. Io però ti parlo terra terra, come un amico.

Un amico ti deve guardare in faccia dipendoti la realtà. E te lo dico perché ho provato sulla mia pelle la paura di perdere qualcuno che amo. A 31 anni.

Non credere che una malattia o la morte sia così lontano dalla tua quotidianità.

Se non sai come orientarti la puntata 20 di Too Big To Fail affronta proprio il tema delle assicurazioni:

ASSICURAZIONE SANITARIA

Allo stesso modo del punto precedente un’assicurazione sanitaria integrativa può essere molto utile per affrontare problemi di salute.

Pur se il sistema sanitario italiano è pubblico possono passare mesi prima di essere visitati ed alcuni costi (farmaci, infermieri a domicilio e riabilitazione) non sono compresi

Si tratta di denaro da sganciare quindi il coprirsi con un assicurazione sanitaria può aiutarti ad evitare questo problema.

Molto spesso chi è dipendente ha una polizza assicurativa tra i benefit aziendali, chiedi al tuo HR se hai qualcosa e cosa comprende. Se invece sei una partita iva per una volta sei avvantaggiato.

BeProf offre un’ottimo pacchetot di assicurazioni sanitarie a basso costo, compra subito!

4. GESTIRE I SOLDI CON UN BUDGET PERSONALE

Accettati i punti precedenti sei pronto per andare al dunque con il trittico dell’organizzazione:

- Tracciare tutte le tue entrate e le uscite di denaro

- Gestire le spese

- Fare un budget

In sostanza con questo passaggio stai facendo chiarezza su come gestisci il denaro e sul piano da seguire per raggiungere i tuoi obiettivi dal breve al lungo periodo.

Prima di tutto dovrai tracciare come gestisci il denaro. Puoi fare questo prendendo un pezzo di carta, usando file Excel con delle app di controllo spese sino alle funzioni integrate nel conto corrente (come Analisi di Illimity Bank).

La mia modalità preferitaè usare Wallet by Budgetbakers in quanto permette di collegare i conti è poi il sistema in automatico (quasi dai) categorizza i tuoi flussi.

Perché devi capire come gestire il denaro?

Beh non lo sai davvero, lo supponi.

Molti pensano di sapere quanto spendono ma… non lo sanno. Solo analizzare i dati ti permette di avere una panoramica chiara.

Ti assicuro farlo è un epifania.

Prima di poter prendere qualsiasi decisione devi capire i tuoi comportamenti ed intervenire per migliorarli.

A quel punto potrai cominciare a gestire le spese, una cosa che passa anche dal fare un budget di spesa cioè il fissare dei massimali mensili per ogni categoria.

Tagliare le spese può essere difficile o noioso. Per rendere il processo veloce ti basta usare i principi della legge di Pareto:

L’80% delle conseguenze proviene dal 20% delle cause

Ti basterà ottimizzare le spese dalle voci più dispendiose per ottenere grandi risultati.

Il controllo di entrate e uscite è un processo a obiettivi continuo che può fare la differenza tra l’avere una vita piena e soddisfacente o non averla.

Fissa dei piccoli obiettivi giornalieri e prova ad avvicinarti a quegli obiettivi un pezzo alla volta. Ricorda hai di fronte una maratona non una gara di velocità.

5. SPENDI MENO DI QUANTO GUADAGNI

Per rispondere a questo genere di frasi con la mia dolce metà uso l’acronico GAC

GAC = Grazie al cazzo

Mi dirai quindi che non ti devo dire di spendere meno di quanto guadagni, è una banalità.

Ebbene fidati perché non lo è.

Tutti viviamo in una bolla in cui spendiamo molto di più di quanto guadagniamo.

Vuoi qualche esempio?

- Comprare un auto nuova invece di una usata. Un concetto spiegato divinamente da Andrea Alfieri di Incassaforte

- Acquistare un trilocale invece di un bilocale nonostante sei single, non vuoi figli e stai sempre fuori casa

- Essere preda dello shopping compulsivo comprando tanti oggetti di merda invece di pochi ma di qualità

- Fare continui micro acquisti o sui costi degli abbonamenti capaci di impattare nel tempo sui risparmi

Continuo o ti è chiaro?

L’acquisto costante di oggetti superflui genererà un tenore di vita superiore a quanto ti puoi permettere e ti costringerà a fare debito.

Un circolo vizioso terribile per la tua esistenza.

Devi prendere coscienza che sei un morto di fame e che certe cose non le devi guardare. Il risparmio poi genera risparmio.

La società in cui viviamo è come una di quelle strade piene di locali di qualche località turistica. È piena di buttadentro che proveranno a farti entrare nel loro local per venderti prodotti dozzinali e a te inutili.

Devi avere grande tenacia per non farti influenzare e capire che è l’andare dritto per la tua strada il vero beneficio per la tua esistenza.

Ti dirò di più la vera ricchezza che possiamo acquistare con il denaro non sono gli oggetti ma il tempo. Un benelimitato che tu sia ricco o povero, intelligente o stupido.

I bambini lo capiscono perfettamente! Tra un zio/zia che passa 6 ore a giocare con loro e uno che gli regala un razzo di Tesla per poi sparire sceglieranno sempre di stare col primo.

6. RISPARMIO E FONDO DI EMERGENZA

Quando avrai tarato il tuo cervello a non spendere e, soprattutto, a non illuderti di una possibile botta di culo o di una vincita milionaria al superenalotto (tanto in 3 anni riperdi tutto) potrai passare allo step successivo

Ora non spendi, sai gestire le tue finanze personali, dividi i tuoi soldi in automatico con la regola del 50 30 20 o con il Conscious Spending Plan di Ramit in modo da organizzare i flussi in maniera intelligente. A questo punto avrai persino dei soldi extra.

Quei soldi extra si chiamano risparmi. Parola bellissima, zi.

Prima di fare alcunché devi usare questi risparmi per prepararti all’avversità nel corso della vita: questo cuscinetto si chiama Fondo di Emergenza.

Fatto? Passiamo agli investimenti!

7. COSTRUISCI UN PIANO DI INVESTIMENTO

Incredibile! Pensavi fosse il primo e invece l’investimento è l’ultimo punto.

Può essere molto difficile dire cosa è un investimento perché può riguardare tante cose e varia a seconda degli obiettivi che vi siete posti:

- Migliorare la propria istruzione

- Aprire un’attività imprenditoriale

- Accrescere il proprio capitale finanziario

In generale però s’intende comprare casa e fare investimenti finanziari.

Decidi tu se vuoi fare solo una delle due oppure tutte e due insieme, ma tieni in mente questi calcoli di Gabriele Galletta:

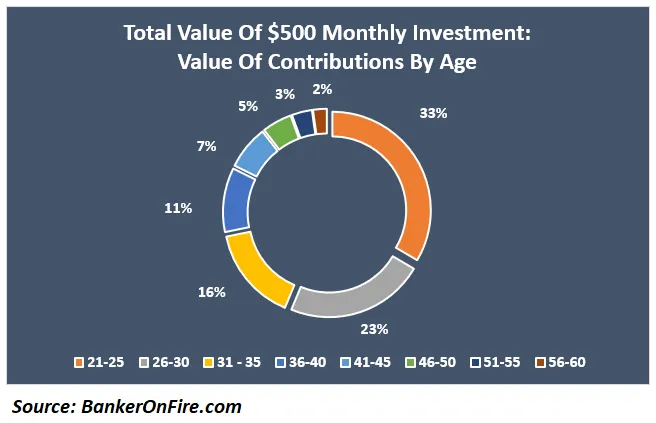

Nel caso volessi investire nell’azionario ti consiglio di vedere anche questo inquietantissimo grafico:

Se investi 500€ al mese da quando hai 21 anni alla fine della tua vita più del 50% del patrimonio accumulato deriverà dagli investimenti fatti nei primi 35 ANNI DI VITA.

Si, hai capito bene. Non è mai troppo tardi per investire ma se, come me, hai cominciato troppo tardi, non aspettarti di diventare milionario.

Purtroppo l’interesse composto non perdona l’ignoranza, la pigrizia o le spese del cazzo giovanili.

Un processo importante per vivere serenamente i propri investimenti è quello di costruirsi un portfolio (la divisione tra i vari asset) il più vicino possibile alla propria sopportazione del rischio.

Non devi per forza battere il mercato o guadagnare il più possibile, devi fare investimenti e garantirti un rendimento che non ti faccia prendere lo xanax per mesi.

Durante tutti il percorso di investimento incontrerai momenti di euforia e altri di crisi mistica, non crederti un genio nel primo caso e non deprimerti nel secondo. Quando però incontrerai momenti brutti ricordati come resistere al crollo dei mercati e qualche lezione per investire ai down della borsa.

E stampati questa grafica:

CONCLUSIONE SULLA GESTIONE DELLA FINANZA PERSONALE

Questi sono solo degli spunti per aiutarti a cominciare da zero con la gestione dei tuoi soldi. Spero ti abbia dato lo spunto per smuovere il culo.

Se vuoi approfondire Finanza Cafona è piena di contenuti, ti consiglio anche di leggerti questi 5 libri di finanza in modo che i tuoi nipotini abbiano un nonno coscienzioso e pronto a dargli mancette.

Nel caso sia un lettore di vecchia data questo articolo potrà sembrarti ripetitivo.

A parte che ormai son anziano quindi se dico sempre le stesse cose non devi scassarmi la minchia, ripeto lo stesso mantra perché la finanza finanza personale è “semplice”.

Gli argomenti son sempre gli stessi:

- Lavora su te stesso

- Poniti degli obiettivi

- Parati il culo con delle assicurazioni

- Gestisci il risparmio pianificando le spese

- Investimento

Queste cinque piccole lezioni sono fondamentali per approcciare a una vita futura più serena al netto degli infiniti modi per raggiungere questo risultato.

Puoi sostenere il blog spammandomi ovunque, seguendomi su Twitter o Telegram o iscrivendoti alla Newsletter o ascoltando il Podcast. Se invece vuoi mostrare il tuo apprezzamento in altra maniera acquista su Amazon da questo link o usa i miei referral:

- SELFY: 150€ di carta regalo Amazon se apri conto, effettui almeno un movimento con la carta e accrediti lo stipendio o spendi 500€ al mese entro il 30/10/2026

- ISYBANK: ricevi 30€ di buoni regalo Amazon aprendo un nuovo conto. Dopo il login vai sull’icona IsyReward e attiva la promo IsyToken Collection, clicca sul banner con le due ragazze e il titolo “#amici – isyToken” e poi scrolla le schede fino a trovare quella per inserire il codice amico GVH8Y4N0MT

- BBVA: apri un conto corrente ed ottieni il 3% di rendimento sulla liquidità nonché il 3% di cashback sugli acquisti per 6 mesi

- CREDIT AGRICOLE: fino a 300€ di Carte Regalo Amazon aprendo un nuovo conto corrente usando il codice VISA, accreditando stipendio o pensione e facendo spese con la carta da 500€ a 2000€ nei primi 60 giorni

- SWITCHO: ottieni 10€ di Buono Amazon se fai un cambio di bolletta, operatore telefonico o se sfrutti uno dei servizi di Switcho!

- PRIMA ASSICURAZIONE: ricevi 50€ di sconto sull’assicurazione auto e moto

- E-ON: ottieni le migliori tariffe sulle bollette luce e gas e la migliore offerta sul mercato cliccando qui

*E’ vero.

FONTE IMMAGINE: MIK FLICKR

Comments